ЗАО «Консалтинговая группа «Зеркало»

И.П. Комиссарова, консультант ЗАО «Консалтинговая группа «Зеркало»

Каждая организация в процессе своей деятельности помимо безналичных денежных средств получает и расходует наличные деньги. В статье рассмотрены наиболее актуальные вопросы документального оформления, возникающие при осуществлении этих операций.

Вместе с тем следует подчеркнуть, что процедура внесудебной ликвидации носит административный характер, и нет необходимости помогать судебной власти в выполнении своих требований. И это не могло быть иначе, специфика темы в сочетании с срочностью, которую обычно требует этот вопрос, не могла быть обусловлена отсутствием должного технического знания судебной власти. Если есть орган с большей способностью управлять процедурой, как и в случае внесудебной ликвидации, он становится законно более эффективным, чем обычный судья.

Более того, тот факт, что урегулирование создается как особый режим, согласно которому положения содержатся в конкретных законах1, позволяет самому надзорному органу установить ликвидационное государство, что невозможно в обычной процедуре банкротства, поскольку Судебная власть инертна и должна действовать только тогда, когда она спровоцирована.

Все операции с наличными деньгами организации обязаны вести по правилам, которые изложены в Порядке ведения кассовых операций (далее -- Порядок). Он утвержден решением Совета директоров ЦБ РФ от 22.09.93 № 40. Помимо этого организации должны соблюдать нормы Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее -- Закон № 54-ФЗ).

Именно в этом контексте внесудебная ликвидация финансовых учреждений, предмет этой работы, будет специально изучена в последующих главах, в которых будет подробно описан порядок, применимое законодательство и последствия, связанные с исполнением этого специального режима санитарии.

Внесудебное урегулирование финансовых институтов. Прежде чем перейти к внесудебной ликвидации финансовых учреждений, важно указать, что эта процедура является одним из трех режимов специального разрешения, применимых к финансовым учреждениям. Независимо от их процессуальных различий, все такие режимы могут применяться к финансовым учреждениям. Таким образом, существует потребность в концептуализации того, из чего состоит эта модальность учреждения.

Одновременное применение указанных нормативных актов в основном и создает проблемы, связанные с документальным оформлением, которые появляются у бухгалтеров при работе с денежной наличностью. Причем они возникают, когда организация выступает как в роли продавца, так и покупателя. Рассмотрим эти проблемы.

Приход денег в кассу

Конфигурируя все условия специальных режимов в качестве административных актов, Центральный банк получает техническое усмотрение, чтобы решить, какой инструмент будет наиболее уместным и эффективным для решения вопроса, в пределах, установленных действующим законодательством.

Такое усмотрение, даже, позволяет Центральному банку расширять режим для компаний и организаций, чья деятельность или. Интересы связаны с основным учреждением с целью сохранения финансовой целостности населения. Следует также отметить, что, поскольку внесудебная ликвидация имеет ту же цель, что и процедура банкротства, ее цель характеризуется исчезновением учреждения с установлением режима принудительного исполнения, в котором определяются ответственность и активы, с тем чтобы если продается последняя, и, следовательно, производится оплата кредиторов.

Как известно, приход наличных денег одной организации от другой оформляется следующим образом. На сумму полученных наличных денег организации пробивают кассовый чек и, кроме того, обязательно выписывают .

Такой порядок применяется по требованию налоговых органов. Они исходят из того, что организации, получая наличные деньги, обязаны пробивать кассовый чек на основании Закона № 54-ФЗ. Напомним, что в этом законе говорится, что наличные денежные расчеты за реализованные товары (выполненные работы, оказанные услуги) должны осуществляться с применением контрольно-кассовой техники (ККТ). При этом покупателям независимо от того, гражданин это или организация, надо выдавать кассовые чеки.

Финансовое учреждение в связи с событиями, которые ставят под угрозу его экономическое или финансовое положение, особенно когда оно не выполняет свои обязательства своевременно. Если охарактеризованы какие-либо основания, которые разрешают заявление о банкротстве.

Администрация серьезно нарушает законные и нормативные правила, регулирующие деятельность учреждения, а также определения Национального валютного совета или Центрального банка Бразилии в использовании его правовых полномочий. Финансовое учреждение страдает от ущерба, который ставит под угрозу его необеспеченных кредиторов.

Приходный кассовый ордер продавцы должны выписывать, руководствуясь пунктом 13 Порядка, который после принятия Закона № 54-ФЗ по-прежнему продолжает действовать. В этом пункте предусмотрено, что прием наличных денег кассами предприятий производится по приходным кассовым ордерам. Ордера должны быть подписаны главным бухгалтером или лицом, на это уполномоченным распоряжением руководителя предприятия.

После того, как разрешение на работу будет отозвано, учреждение не начнет свое обычное урегулирование в течение 90 дней или когда оно начнет проверять Центральный банк Бразилии, что задержки в его администрации могут нанести ущерб кредиторам. В этом смысле постановление о внесудебном порядке ликвидации может быть сведено, в основном, по двум макро-гипотезам, будь то: серьезное ухудшение экономического или финансового положения учреждения; Серьезное нарушение правовых и нормативных правил, а также определение Национального валютного совета и Центрального банка.

Таким образом, при расчетах между организациями на сумму полученных наличных денег обязательно пробивается кассовый чек и выписывается приходный кассовый ордер. Но, соблюдая эти правила, организации, по сути, должны отражать поступившие наличные деньги в кассовой книге два раза.

Первый раз они записывают полученную сумму в кассовой книге на основании приходного кассового ордера, а второй -- после снятия Z-отчета с ККТ.

Следует отметить, что, устанавливая аналогию только для дидактических целей, во внесудебной ликвидации Центральный банк будет эквивалентен судебной власти, а ликвидатор будет настроен как судья этой специальной процедуры. Установив законность исполнения ликвидатора, необходимо разграничить, каковы будут его атрибуты в указанной процедуре, среди которых необходимо выделить: обзор всех кредитов; сбор активов; реализация активов с целью ликвидации кредитов.

Снятие обязанностей бывших администраторов; назначение и увольнение должностных лиц, установление их заработной платы; мандаты на выдачу и высылку, предлагать действия и представлять ликвидационную массу; и требуют самоуправления, после авторизации от Центрального банка.

Чтобы избежать двойного отражения поступивших сумм, вести учет в кассовой книге надо следующим образом. После снятия Z-отчета с ККТ выручку в кассовой книге нужно отражать за минусом сумм, на которые уже выписан приходный кассовый ордер и которые в ней уже записаны. Именно такой выход предлагают в своих письмах налоговые органы.

Первоначально ликвидатор во время его или ее вложения собирает всю бухгалтерскую, деловую и другую соответствующую документацию из учреждения. При анализе таких документов будет подготовлен общий отчет, направленный в Центральный банк, который, имея в своем распоряжении отчет, уполномочит ликвидатора приступить к ликвидации или запросить банкротство организации.

Предельная сумма расчётов

После ликвидации ликвидатор посредством публикации публичного уведомления в Федеральном официальном бюллетене и в общей печатной плате крупного тиража призывает кредиторов, желающих объявить свои кредиты, и они должны представить документацию, способную доказать право на получение значений.

Нарушать этот порядок, то есть оформлять приход денег одним из названных выше документов, по ряду причин нельзя. Так, если бухгалтер заполнит приходный кассовый ордер, но не выдаст кассовый чек, то в этом случае он нарушит законодательство о применении ККТ. Статьей 14.5 КоАП РФ за такое деяние предусмотрен административный штраф. Его размер составляет от 3000 до 4000 руб. для должностных лиц и от 30 000 до 40 000 руб. для организаций.

Предельный размер расчетов наличными

После получения кредиторских деклараций ликвидатор будет анализировать их, составлять свое решение, которое будет отправлено этим кредиторам, и может в случае неблагоприятного или неудовлетворительного решения обратиться в Центральный банк. Только после решения судебных решений надзорным органом ликвидатор подготовит структуру общих кредиторов, в которой должны быть связаны все суммы кредитов. После публикации таблицы любая заинтересованная сторона в течение десяти дней может в письменной форме опротестовать легитимность, ценность или классификацию содержащихся в них кредитов.

А если бухгалтер, напротив, выдаст кассовый чек, но не заполнит приходный кассовый ордер? Тогда банк, обслуживающий эту организацию, может расценить отсутствие этого документа как неоприходование в кассу денежной наличности. Дело в том, что действующий порядок требует проверять соблюдение правил работы с денежной наличностью и ведения кассовых операций. При проверке банки руководствуются пунктом 13 Порядка. В нем установлено, что принимать деньги в кассу организации должны по приходному кассовому ордеру.

После окончательной разработки Концепции общих кредиторов посредством новой публикации в Федеральном официальном бюллетене и в газете большого тиража в месте нахождения учреждения ликвидатор будет нести ответственность за реализацию активов и погашение обязательств по выплате кредитов кредиторами.

Все понимали важность жестокого мистера Вильсона, нарушающего дипломатические отношения между Соединенными Штатами и Германией. Это твердое отношение еще больше усиливает глубокие симпатии, которые объединяют нас с великой американской республикой. Вчера все еще были страстные дебаты по воюющим сторонам и по поводу послания в американский Сенат. Сегодня они помещены в фоновом режиме. Но неудивительно, что человек полностью осознал свой смысл и понял его масштаб? Уилсон ссылается на принципы своего послания в уведомлении нейтралов о его разрыве с Германией.

Штрафовать организацию за это нарушение будет не банк. На основании полученных из банка сведений штраф за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций взимают налоговые органы. Согласно статье 15.1 КоАП РФ они имеют право оштрафовать организацию на сумму от 40 000 руб. до 50 000 руб., а ее должностных лиц на сумму от 4000 руб. до 5000 руб. Организациям же в этом случае придется доказывать, что на самом деле нарушения нет. Поэтому, чтобы не допускать нареканий со стороны контролирующих органов, принимая наличные деньги от организации, надо выдать ей и приходный кассовый ордер, и чек.

Расход денег из кассы

Поэтому не без интереса принимать эти документы и пытаться их проанализировать. Будет помнить, как волнует интерес Европы к объявлению записки г-на Уилсона воюющим державам. Лидер великого нейтрального государства, выдающийся и уважаемый человек, собирался официально изложить свои мысли. Какие решающие слова он произнес бы? Какое решение он примет? Записка не ответила на эти вопросы. Уилсон попросил воюющих указать свои цели войны; он счел необходимым, чтобы Америка была в состоянии оценить их. Однако он не предложил посредничества своего правительства и даже заявил, что он отказался от какого-либо вмешательства в обсуждение договора, который прекратил бы военные действия; он только хотел знать, на каком расстоянии он все еще был «убежищем мира».

Расход денег из кассы

Другая проблема, как сказано выше, появляется у организаций, когда наличными деньгами они расплачиваются за купленные товары (выполненные работы, оказанные услуги). Такая оплата, как правило, производится через подотчетных лиц организации.

Выдача наличных денег подотчетным лицам осуществляется по правилам, которые изложены в пунктах 11 и 14 Порядка. Так, организация не имеет права выдавать подотчетные суммы работнику, если он не отчитался перед ней по ранее выданному авансу. Наличные деньги из кассы выдаются по расходному кассовому ордеру или другому надлежаще оформленному документу, например по заявлению на выдачу денег. На заявлении обязательно должен быть штамп с реквизитами расходного кассового ордера. Документы на выдачу денег подписывают руководитель и организации либо уполномоченные на это лица. Если на прилагаемых к расходным ордерам документах (например, заявлении) имеется разрешительная надпись руководителя организации, то его подпись на расходном кассовом ордере не обязательна.

В остальном г-н Уилсон, казалось, поставил всех воюющих сторон на одном уровне; он не искал причин европейского конфликта и не обсуждал обязанности. Некоторые газеты Антанты, смущенные таким языком, сразу утверждали, что г-н Уилсон был представителем Центральной империи. Уилсон отдавал предпочтение Антанте и сделал его записку наиболее неуместной. Он использовал в своей записке абстрактные выражения, некоторые из которых, возможно, не имели значения, приписываемого им; каждый видел слишком легко то, что хотел видеть.

По правде говоря, никто, казалось, не понял ее полностью. Тем не менее, Центральная Империя послала свои бесцветные ответы на мистера Уилсона. Антанта обратилась к себе; он определил свои военные цели с любой желаемой точностью и выразил свое удивительное удивление, что г-н Уилсон не знал или не хотел разглядеть справедливость несправедливых в европейском конфликте. Именно тогда сообщение появилось в американском Сенате. Чтение этого документа оставило новые сюрпризы; Г-н Уилсон хорошо отзывался о европейских ответах; что Антанта была даже объектом лестной оценки для ее точности; но автор сообщения не делал никаких суждений относительно целей войны, которые были ему представлены, тем не менее, по его собственной просьбе; и он не ответил на приглашение, которое он получил от Антанты, чтобы принять решение между воюющими сторонами.

Приобретение товаров (выполнение работ, оказание услуг) должно быть подтверждено соответствующими документами. Вид этих документов зависит от двух факторов.

Во-первых, от имени кого работник, получивший деньги под отчет, выступает во время оплаты товаров (работ, услуг)? А именно: действует он от своего имени, то есть как физическое лицо, или от имени организации как ее представитель. Частным лицом он является, если у него нет доверенности от организации. При наличии довереннности он уже выступает как представитель организации.

С другой стороны, он перечислил условия, которые он счел незаменимыми, для установления прочного мира. Такой мир мог бы существовать, сказал он по существу, только если война закончилась и, что удивительно, закончилась без победы - народы хотели объединиться друг с другом. Соединенные Штаты поддержали бы этот союз; но для них было важно знать, станет ли их сотрудничество в мирной работе возможным из-за душевного состояния воюющих сторон. Примут ли они определенные принципы, которые, по мнению г-на Уилсона, необходимы для поддержания мира?

Оформление у покупателя

Казалось, это главный вопрос. Более того, Вильсон заявил, что он не будет вмешиваться, чтобы эти принципы были приняты, если бы европейские страны спонтанно придерживались этого; он будет уважать, какими бы они ни были, положения мирного договора заключены между воюющими сторонами, но характер положений этого договора определял бы его будущую позицию. Из европейских ответов на его заметку он сохранил только это: ни один из воюющих сторон не собирался раздавить своего противника. Этого было достаточно, чтобы дать ему возможность надеяться, что мир, который он предложил, однажды может править во всем мире.

Во-вторых, как он оплачивает товар (работы, услуги): через кассира- операциониста (например, в организации розничной торговли), через приемщика заказов (например, в организации бытового обслуживания населения) или непосредственно в кассу организации?

Рассмотрим эти варианты оплаты.

Работник как частное лицо

Если работник выступает как частное лицо и при этом оплачивает товары (работы, услуги) через кассира-операциониста (приемщика заказов), то организация вправе выдать покупателю только кассовый чек или иной документ, подтверждающий оплату. Например, бланк строгой отчетности. Приходные кассовые ордера и счета-фактуры при такой оплате организации выписывать не обязаны. Поэтому квитанцию к приходному кассовому ордеру и счет-фактуру работнику не выдадут.

Объясняется это следующим. Согласно пункту 13 Порядка приходные кассовые ордера оформляются при поступлении денег в кассу предприятия. В пункте 29 этого документа сказано, что кассой является изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Такое помещение должно иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки. Оно должно закрываться на две двери: внешнюю и внутреннюю. В кассе должно быть специальное окошко для выдачи и получения денег. Помимо этого помещение кассы должно быть оборудовано охранной и охранно-пожарной сигнализацией.

Понятно, что место, где принимают деньги кассир-операционист и приемщик заказов, под это определение не подходит. А значит, оно не является кассой организации и приходный кассовый ордер в этом случае не оформляется. Кроме того, кассир-операционист и приемщик заказов в своей работе руководствуются не Порядком, а Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением. Данный документ утвержден письмом Минфина России от 30.08.93 № 104. Согласно этим правилам оприходование денег и отражение их в кассовой книге в обязанности кассира-операциониста и приемщика заказов не входит. Эту работу, как правило, выполняет старший (главный) кассир, состоящий в штате организации.

Что касается счетов-фактур, то они в рассматриваемом случае не выписываются на основании пункта 7 статьи 168 НК РФ. В нем говорится, что требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Речь идет об организациях, которые реализуют товары за наличный расчет, выполняют работы и оказывают платные услуги непосредственно населению.

Несколько иначе оформляются расчеты, если работник, не имея доверенности, вносит деньги за товары (работы, услуги) прямо в кассу организации-продавца . Счет-фактура в этом случае также не выписывается. Однако помимо кассового чека организация-продавец должна выдать работнику квитанцию к приходному кассовому ордеру. Таким образом, документами, подтверждающими оплату наличными деньгами товаров (работ, услуг), в рассматриваемой ситуации являются кассовый чек и квитанция к приходному кассовому ордеру, которые выдала организация-продавец.

Поскольку работник, не имеющий доверенности организации, при расчетах выступает как частное лицо, в отношении него действуют нормы Налогового кодекса, касающиеся физических лиц, а именно пункта 6 статьи 168. Этим пунктом установлено следующее. При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма НДС не выделяется.

Это означает, что, даже если НДС будет выделен отдельной строкой в кассовом и товарном чеках, при отсутствии счета-фактуры у организации-покупателя нет права на вычет НДС. Ведь согласно статье 172 НК РФ счет-фактура является одним из документов, который необходим для предъявления уплаченного НДС к вычету.

Работник как представитель организации

Работник, выступающий от имени организации, должен иметь доверенность. Выдача доверенности регулируется статьей 185 Гражданского кодекса. В этой статье сказано, что доверенность представляет собой письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Доверенность от имени организации должна выдаваться за подписью ее руководителя или иного лица, уполномоченного на это учредительными документами. Она заверяется печатью организации. Доверенность, выдаваемая государственным и муниципальным предприятием, должна быть подписана главным (старшим) бухгалтером этой организации.

Доверенность оформляется бухгалтерией организации в одном экземпляре и выдается получателю под расписку. Сегодня используются формы доверенности № М-2 и М-2а, которые утверждены постановлением Госкомстата России от 30.10.97 № 71а. Форму № М-2а применяют организации, в которых получение товарно-материальных ценностей по доверенности носит постоянный характер.

Выдача доверенностей регистрируется в специальном журнале. В доверенности должны быть заполнены все предусмотренные реквизиты. Она должна иметь образец подписи лица, на которое она выписана. Как правило, доверенность выдается на 15 дней. Однако в ряде случаев она может быть выдана на месяц. Такая доверенность используется для получения материальных ценностей, оплаченных в порядке плановых платежей.

Подотчетному лицу, приобретающему товары за наличный расчет по доверенности, организация-продавец выписывает товарную накладную по форме № ТОРГ-12. Эта форма утверждена постановлением Госкомстата России от 25.12.98 № 132.

Выдача доверенностей лицам, не работающим в организации, не допускается.

Давайте посмотрим, какие документы должны быть выданы подотчетному лицу, оплачивающему товары (работы, услуги) от имени организации-покупателя по доверенности.

В подтверждение получения денег от подотчетного лица организация-поставщик товаров (или организация -- исполнитель работ, услуг) обязана выписать приходный кассовый ордер. Квитанция к приходному кассовому ордеру, заверенная подписями главного бухгалтера организации-продавца (организации-исполнителя) или лица, на это уполномоченного, и кассира, с печатью (штампом) кассира или оттиском кассового аппарата выдается подотчетному лицу -- представителю организации.

Кроме того, ему должен быть выдан кассовый чек. Согласно пункту 3 статьи 168 НК РФ поставщик товара (исполнитель работ, услуг) обязан выписать подотчетному лицу, действующему по доверенности, счет-фактуру.

Обратите внимание : наличие у организации всех перечисленных документов дает ей право сумму НДС, уплаченную в стоимости товаров (работ, услуг), предъявить к вычету из бюджета.

Если среди названных документов по каким-либо причинам не окажется кассового чека, применить вычет по НДС организация не сможет. Такую позиция высказал Минфин России в письме от 17.06.2004 № 03-03-11/100. Как считает главное финансовое ведомство, кассовый чек является документом, подтверждающим факт оплаты товаров. Если чека нет, то не соблюдаются условия, указанные в пункте 2 статьи 171 НК РФ, которые необходимы для получения налогового вычета.

Подотчетное лицо, купившее товар для организации или оплатившее выполненные работы и услуги, обязано отчитаться перед бухгалтерией организации об израсходованных суммах. Причем сделать это нужно не позднее трех дней после истечения срока, на который были выданы наличные деньги. Отчет составляется по форме № АО-1 «Авансовый отчет», которая утверждена постановлением Госкомстата России от 01.08.2001 № 55. В отчете отражается остаток или перерасход выданных денежных средств. Утвержденный руководителем организации авансовый отчет бухгалтерия принимает к учету. Остаток неиспользованного аванса подотчетное лицо должно сдать по приходному кассовому ордеру в кассу организации. Перерасход выдается по расходному кассовому ордеру.

К авансовому отчету должны быть приложены оправдательные документы, подтверждающие расход наличных денег подотчетным лицом.

Предельный размер расчетов наличными

В заключение обратим внимание еще на один важный момент, касающийся наличных денежных расчетов.

Как известно, в расчетах наличными деньгами между собой организации должны соблюдать предельный размер, который составляет 60 000 руб. по одной сделке. Так определено пунктом 1 Указания ЦБ РФ от 14.11.2001 № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке». В совместном письме ЦБ РФ от 02.07.2002 № 85-Т и МНС России от 01.07.2002 № 24-2-02/252 содержится разъяснение о том, что предельный размер расчетов наличными деньгами относится к расчетам по одному договору. Это значит, что независимо от того, сколько денежных документов оформлено по договору (один или несколько), сумма, внесенная наличными деньгами по нему, не должна превышать 60 000 руб.

За несоблюдение этого порядка со стороны, совершившей такой платеж, может быть взыскан штраф согласно статье 15.1 КоАП РФ. Об этом сказано в пункте 5 Разъяснений по отдельным вопросам Порядка ведения кассовых операций в Российской Федерации и условий работы с денежной наличностью. Они приведены в письме ЦБ РФ от 16.03.95 № 14-4/95.

Источник материала: «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР» №17

При получении денег за отгруженные товары поставщик должен пробить кассовый чек (п. 1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ). Идеальный вариант — если сотрудник привез с собой мобильную ККТ. Тогда время на чеке и момент будут совпадать и у инспекторов не возникнет претензий (письмо от 10.07.13 № АС-4-2/12406@).

На практике мобильные кассы есть не у всех компаний. Поэтому можно пробить чек заранее или сразу же, как только вернется в офис с деньгами. Главное, чтобы чек был выбит в тот же день, когда покупатель принял деньги. Иначе инспекторы на проверке могут оштрафовать поставщика на 40 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ).

После того как сотрудник привезет деньги, он внесет их в кассу компании. Надо оформить приходный кассовый ордер. В нем записать, от какой организации получены деньги и кто их внес.

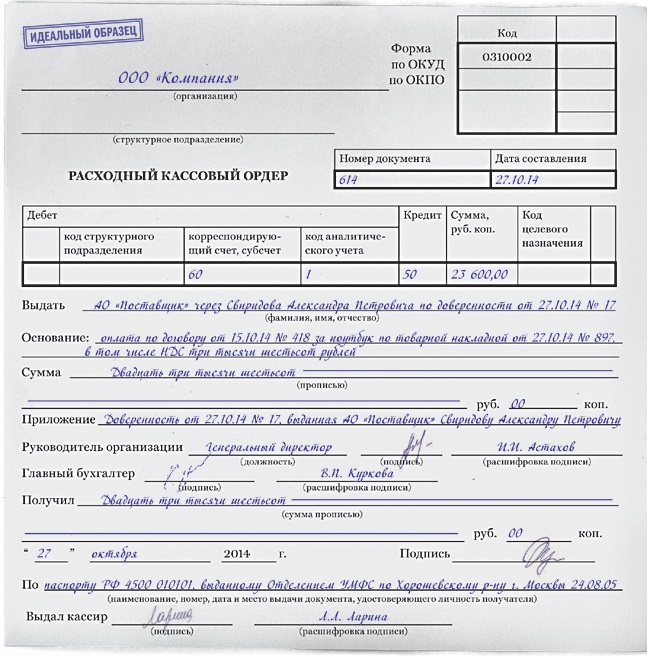

Оформление у покупателя

При выдаче денег из кассы надо потребовать у представителя поставщика доверенность на получение денег по конкретному договору или накладной (п. 6.1 Указания ЦБ РФ от 11.03.14 № 3210-У). А оригинал документа приложить к расходнику. Доверенность подтвердит, что компания выдала деньги «физику», у которого есть полномочия на их получение. Документ не нужен, только если деньги из кассы забирает лично компании-поставщика.

В расходнике нужно записать, что деньги из кассы компания выдает поставщику, но через представителя. И обязательно внести его Ф. И. О. и паспортные данные. Также надо записать реквизиты договора и доверенности. А представитель должен записать сумму, которую получил, и поставить подпись (см. образец). Кассовый чек, который выдаст поставщик, не обязательно прикладывать к расходнику. Его можно хранить вместе с накладной на отгрузку.

При оформлении расходника стоит также учесть, что на оплату товаров покупатель может расходовать наличную выручку. А вот при расчетах за аренду недвижимости необходимо получить деньги в (п. 4 Указания № 3073-У). Кроме того, выдать наличные по одному договору можно в сумме, не превышающей 100 тыс. рублей (п. 6 Указания № 3073-У).

Как заполнить расходный кассовый ордер - приведем образец РКО.

Касса