В статье пойдет речь о заявлении на возврат суммы налога, который был излишне уплачен. Когда возникает такая ситуация, как составить заявление, и куда подавать – далее.

Не отправлять оригиналы документов

Это имеет решающее преимущество: до сих пор вклад родителей был утрачен, если доходы детей не были засчитаны родителями, если бы не было так называемого нанимающего сообщества в смысле социального права. В таких случаях вклад родителей в пособия практически не существовал, поскольку дети полностью вносили свой вклад в общее жилье, как объяснил представитель службы по взносам.

Наконец, новый закон также облегчает применение. С января потребители больше не должны подавать оригиналы документов, таких как сертификат места работы, или заверенные копии для подтверждения их права на освобождение или сокращение. Теперь достаточно простой копии. Если какое-либо лицо уже освобождено от взноса в течение по меньшей мере двух лет по той же причине, ему не нужно представлять какие-либо новые доказательства с более длительным сроком действия в следующей заявке. Служба подписки теперь автоматически распознает старые документы еще на один год.

Вернуть сумму излишне выплаченного налога реально, но процедура имеет определенные нюансы. Когда необходимо подавать его и как заполнить?

Общие моменты

У каждого гражданина или организации имеется возможность вернуть лишне уплаченные средства по налогам.

Вариантов возврата 2 – получение финансов и погашение будущих налогов в счет лишне уплаченной суммы.

В Германии доходы от прироста капитала облагаются налогом. Соответствующий налог на прирост капитала взимается в виде удержанного налога, а в случае прибыли от инвестиций в акционерный капитал и ценных бумаг автоматически списывается из банка-хранителя при зачислении и переводится в ответственную налоговую инспекцию. Больше нет необходимости включать прибыль в налоговую декларацию. Это значительно облегчает налогообложение инвестиций в акционерный капитал.

Однако это касается только внутренних установок. Сложнее инвестировать за рубежом. В принципе, прибыль, полученная за рубежом, также должна облагаться налогом. Для этого существуют различные возможности, которые также зависят от страны-источника, то есть страны, в которой были получены прибыли.

Такое право остается за ИП и организациями в течение 3 лет с момента обнаружения переплаты. По истечении этого срока вернуть лишнюю сумму не удастся. Решение принимают в течение 1 месяца с момента обращения.

Особенностей этой процедуры много, смотря какая причина переплаты. Возможны несколько вариантов:

Узнать о налоговой переплате может как сама компания или индивидуальный предприниматель, так и налоговая служба.

Первым, решающим вопросом для правильного налогообложения прибыли иностранных ценных бумаг является местоположение счета ценных бумаг. Во-первых, налоги вычитаются в стране, где осуществляется управление счетом. Это делается банком, в котором выполняется учетная запись, на которую зачисляется доход. Таким образом, удержание налога. Германия взимает это в виде подоходного налога.

Если прибыль получена с иностранного счета, они также облагаются налогом в соответствующей стране. Например, если у вас есть британская учетная запись, соответствующий налог на удержание применяется к Великобритании. Это относится ко всем странам, законодательство о подоходном налоге предусматривает, что, с одной стороны, доля прибыли должна облагаться налогом, с другой стороны, что они взимаются в виде подоходного налога.

Если организация или физическое лицо хотят вернуть средства во внебюджетные фонды, то предусмотрена .

Заполнять форму нужно с учетом правил:

- особое внимание уделить реквизитам – неправильно их указав, последствия будут печальными;

- требуя вернуть средства, необходимо указать их предназначение, то есть вставить цифру в ту строку, к которой относится данная сумма;

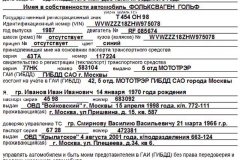

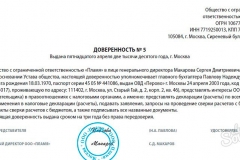

- если заявление сдает не заявитель, а его представитель, то указываются данные и о нем. Потребуется и на него.

Наиболее важные концепции управления

Налог с источников: указывает тип налога. Подоходный налог не уплачивается непосредственно налогоплательщиком, а кредитным учреждением непосредственно в ответственную налоговую инспекцию. Общий термин для налогообложения прибыли от инвестиций до нового правила.

Налогообложение прибыли на иностранных счетах

Но кто теперь верит бежать с иностранным счетом о налогообложении Германии, это неправильно. За каждый доход облагается налогом, даже если он достигнут за границей. Поэтому граждане Германии обязаны облагать налогом все виды прибыли и дохода. Поскольку в случае с иностранным счетом не производится автоматическая передача властям Германии, регистрация должна быть сделана в декларации по налогу на прибыль, как и до введения налога с подоходного налога. Ставка налога такая же, как и для прямой передачи.

Для физического лица

Переплаты по налогам физических лиц возникает по различным причинам – из-за счетной ошибки, в случае смены статуса плательщика налогов, вычеты по и прочее.

В соответствии с Налоговым кодексом, сумма ошибочно уплаченного налога возвращается физлицу после подачи им заявления.

Однако, если у него есть недоимки или перед бюджетом, то переплаченная сумма возвращается только после того, как зачтется переплата в счет погашения долга.

Возвращаются деньги безналичным способом – их перечисляют на расчетный счет физического лица. Реквизиты указываются в заявлении. На возврат налога отводится 3 месяца. За каждый день просрочки начисляются проценты.

В случае с физическим лицом, иногда образуется проблема, поскольку перерасчет осуществляется не плательщиком налогов, а налоговым агентом.

Вернуть средства можно несколькими способами – зачтение сумм по будущим налогам или собственными средствами.

Для юридического лица

Если юридическое лицо планирует реорганизоваться и у него имеются ошибочно уплаченные налоги, то они уплачиваются в счет других налогов.

Второй вариант – финансы возвращаются правопреемнику. Возврат также осуществляется на основании заявления.

Видео: ошибки при возврате подоходного налога

Ситуация, при которой компания-налоговый агент удержала лишний НДФЛ с прибыли физических лиц, возникает тогда, когда социальный вычет был предоставлен работнику не с начала года.

Если налоговый агент отсутствует (при ликвидации организации), то налоговая сумма возвращается налоговой службой по месту жительства.

Для ИП

Обнаружив переплату, индивидуальный предприниматель должен написать заявление в произвольном виде.

Если у ИП есть долги по уплате налогов, то налоговая служба вначале их погашает. Остальную сумму возвращают плательщику налогов.

Порядок обращения

Для возврата переплаты подается заявление в налоговую службу по месту проживания. После получения документа фискальным органом осуществляется сверка суммы, которую указала организация, и данных собственного учета.

При несовпадении вычислений компании возвращают обращение, не исполнив его. Для определения причины расхождений проводится сверка взаимных расчетов.

Организации и индивидуальные предприниматели обладают правом быть инициатором этого процесса, написав заявление.

Возврат будет произведен в том случае, если контролеры и бухгалтер организации сойдутся на одной сумме.

Сроки рассмотрения заявления регулируются законодательством – не более 5 дней с момента получения заявления. На выплату отводится 10 дней.

Независимо от типа решения (положительное или отрицательное), налогоплательщику необходимо отправить письменный ответ.

После уведомления организации работники налоговой службы передают поручение в Федеральное казначейство для перечисления суммы на счет компании.

Финансы считаются возвращенными, когда они поступили на счет. Процедура длится не более 1 месяца. Возврат зачисляется на основании заявления.

Кроме него понадобятся следующие документы:

- справка с указанием точной суммы в том периоде, за который планируется возврат;

- бумага о том, что налог был зачтен;

- справка, подтверждающая оплату выше нормы – документ с указанием суммы для оплаты и документ с суммой, которая была уплачена.

Таким образом, обнаружив переплату, физические и юридические лица, индивидуальные предприниматели имеют право рассчитывать на возврат суммы.

Осуществляется он на основании заявления. Составляется оно в произвольной форме. Главное условие – не должно быть долгов по налогам.

В налоговом кодексе четко устанавливается алгоритм действий налоговой инспекции в случае возврата переплаты. Вначале необходимо погасить недоимку по остальным налогам и пеням, штрафам.

После этого появляется возможность вернуть переплаченную суму налога либо учесть его в счет дальнейших платежей. Налогоплательщику предлагают самостоятельно выбрать – возврат или зачет.

Документы