Встречаются случаи подписания представителями организаций договоров на основании приказа организации.

В связи с этим отдельные юристы считают правомочным делегирование полномочий представителю на основании приказа организации, и некоторые из них делают попытки признать приказ соответствующим нормам гражданского законодательства и понятию доверенности, под которой в соответствии с п. 1 ст. 185 ГК РФ признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

В этом случае покупатель соглашается с тем, что в случае поставки не упаковочных единиц товары могут быть упакованы в неоригинальную или модифицированную упаковку по усмотрению продавца. Цены не включают налоги, сборы или другие надбавки и расходы на стороне покупателя. Для безналичного платежа номер счета-фактуры или депозитный листок будут использоваться в качестве переменного символа. Если срок исполнения не соблюдается, продавец оплачивает штраф в размере 0, 1% от суммы неустойки за каждый день просрочки.

Решающей является дата зачисления суммы на счет продавца. Товары остаются до полной оплаты имущества продавца. Ответственность за любой ущерб несет покупатель. В этом случае выдается лист резервных копий. Несоблюдение сроков платежа является причиной отказа от договора купли-продажи. В качестве гарантийного талона обычно используется коммерческое примечание. Это не влияет на права потребителя, вытекающие из общеобязательных правовых норм. Недействительность или неэффективность одного положения не наносит ущерба действительности других положений.

В связи с вышеизложенным считаем необходимым рассмотреть следующие существенные и индивидуально-определенные признаки доверенности, установленные ГК РФ:

1) является односторонней сделкой, в которой лицо, выдавшее доверенность, указывает полномочия представителя. В соответствии со ст. 153 ГК РФ сделкой признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей;

2) в соответствии с п. 5 ст. 185 ГК РФ на доверенность ставится печать организации, выдавшей ее;

3) доверенность выдается на определенный срок. В соответствии с п. 1 ст. 186 ГК РФ в случае если в доверенности не указан срок ее действия, то она считается выданной на один год;

4) в соответствии с п. 2 ст. 188 ГК РФ лицо, выдавшее доверенность, может отменить доверенность. При этом установлено право лица, которому доверенность выдана, отказаться от нее в любое время.

На основании проведенного анализа существенных признаков доверенности, установленных ГК РФ, а также анализа трудового законодательства Российской Федерации считаем необходимым осуществить разграничение понятий доверенности и приказа, в т.ч. основываясь на их правовой природе.

Нормы трудового законодательства не содержат понятия "доверенность".

В соответствии со ст. 8 ТК РФ работодатель принимает локальные нормативные акты, содержащие нормы трудового права

(далее - локальные нормативные акты), в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями.

Спецификация проекта была отправлена истцу с проектом, в котором подробно описывались параметры продукта для их производства. В описании ошибки ответчика, заявитель должен предоставить изготовитель нового порядка для производства оружия и дополнительно платить производитель. Ответчик была допущена ошибка при высоком содержании кронштейнов, размеры которых слишком малы, чем должны быть в соответствии с проектом, в результате чего в скобках размера не представляется возможным использовать в других предметных областях.

Заявитель указал, что ответчик такие действия он понес потери, равную цене, уплаченной истцом в соответствии с первоначальным производителем для неправильных спецификации из скобок. Ответчик отказывается покрыть потери, понесенные заявителем о том, что подготовка и принятие рабочего проекта спецификации продукта не является окончательным и заявителя в скобках, чтобы начать производство работ не мог. Истец не согласен с позицией ответчика, что были представлены только проектные предложения, а не окончательная работа.

Приказ

организации является локальным нормативным актом - внутренним документом организации, относящимся к трудовым правоотношениям.

Гражданское законодательство и иные акты, содержащие нормы гражданского права, не содержат понятия локального нормативного акта (приказ). Таким образом, понятия "доверенность" и "приказ" относятся к различным правоотношениям: первое - к гражданским, второе - к трудовым.

В соответствии со ст. 189 ТК РФ дисциплина труда

- обязательное для всех работников подчинение правилам поведения, определенным в соответствии с Трудовым кодексом Российской Федерации, иными законами, коллективным договором, соглашениями, трудовым договором, локальными нормативными актами организации.

На основании вышеизложенного приказ - это указание работодателя, обязательное к исполнению работником, основанное исключительно на трудовом договоре и трудовом законодательстве Российской Федерации. За неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, в т.ч. предусмотренных приказом, работодатель имеет право применить к работнику дисциплинарные взыскания, предусмотренные ст. 192 ТК РФ.

Доверенность

- это сделка, приказ в соответствии со ст. 153 ГК РФ не подпадает под понятие и признаки сделки. Кроме этого, п. 1 ст. 1 и п. 1 ст. 2 ГК РФ закреплен принцип равенства правового статуса субъектов гражданского правоотношения. При этом приказ является императивным указанием работодателя работнику.

Кроме того, доверенность в соответствии со ст. 186 ГК РФ имеет ограничение по сроку ее действия, приказ законодательно закрепленных ограничений по сроку его действия не имеет.

Статьями 187 и 188 ГК РФ предусмотрено право лица, которому доверенность выдана, отказаться от нее в любое время, а также, если указанное лицо уполномочено на это доверенностью, оно вправе передоверить ее другому лицу. Приказ вышеуказанных правовых механизмов не содержит и содержать не может в силу вышеуказанной специфики.

В соответствии с п. 5 ст. 185 ГК РФ на доверенности в обязательном порядке ставится печать организации, выдавшей ее. При этом на приказе, как правило, печать не ставится, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

Исходя из смысла дефиниции доверенности, указанной в п. 1 ст. 185 ГК РФ, доверенность изначально выдается только для представительства перед третьим лицом.

Отдельно считаем необходимым провести сравнительно-правовую характеристику субъектов вышеуказанных правоотношений - работник и гражданин.

Понятия "работник" гражданское законодательство не содержит. В соответствии со ст. 15 ТК РФ трудовые отношения

- отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

В соответствии со ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с ТК РФ.

Следовательно, работник имеет права и обязанности работника только в период действия трудового договора.

В соответствии со ст. 13 ТК РФ приказ действует только в отношении работника и только пока он является работником этой организации.

Приказ в отношении простого гражданина (не работника организации) выпустить нельзя, потому что на него этот приказ не распространяется как на субъекта правоотношений, пока он не станет работником этой организации.

Таким образом, приказ издается не в отношении гражданина, а в отношении работника организации, который не является субъектом гражданских правоотношений.

Предположим, что работник принес третьему лицу оригинал приказа, текст и реквизиты которого полностью соответствуют требованиям ст. 185 ГК РФ. Но так как этот приказ распространяется только на работника и не распространяется на уволенного работника, третьему лицу необходимо подтверждение, что данный работник - работник именно данной организации и что этот работник находится на работе (или послан в командировку).

Следовательно, для осуществления лицом (работником/не работником организации) в качестве субъекта гражданских правоотношений, уполномоченным соответствующей организацией, юридически значимых действий данной организации необходимо оформить на вышеуказанное лицо доверенность.

В соответствии с п. 1 ст. 182 ГК РФ под представительством понимается сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого) в силу полномочия, основанного на: 1) доверенности, 2) указании закона, либо 3) акте уполномоченного на то государственного органа, или 4) органа местного самоуправления, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Вышеуказанный перечень документов, являющихся основанием представительства, является исчерпывающим и расширенному толкованию не подлежит.

По результатам проведенного анализа главы 49 ГК РФ можно сделать вывод, что даже заключенный договор поручения не заменяет собой доверенность. В соответствии со ст. 975 ГК РФ доверитель обязан выдать поверенному доверенность (доверенности) на совершение юридических действий, предусмотренных договором поручения. При этом ст. 974 ГК РФ предусмотрена обязанность поверенного по возврату доверителю доверенности в установленном указанной статьей случае.

Таким образом, можно сделать вывод, что приказ организации не является документом, уполномочивающим представителя изменять и прекращать гражданские права и обязанности представляемого.

При этом, исходя из анализа сложившейся практики, следует, что договор, подписанный представителем на основании приказа, может быть признан в судебном порядке законным в следующих случаях:

1) в соответствии со ст. 183 ГК РФ признание договора, подписанного представителем на основании приказа, лицом, уполномоченным на подписание подобного рода договоров;

2) совершение по договору, подписанному представителем на основании приказа, конклюдентных действий, со стороны уполномоченного на это лица, в т.ч. подписание акта выполненных работ, проведение взаиморасчетов по договору и т.д., из которых следует согласие лица, уполномоченного на подписание данного договора, с условиями данного договора, в т.ч. его заключением (Информационное письмо Президиума ВАС РФ от 24.01.2000 N 51; Постановление Президиума ВАС РФ от 24.03.1998 N 6813/97; Постановление ФАС Московского округа от 22.03.2012 по делу N А40-10424/11-27-83);

Договор не предусматривает подготовительный этап работы, подписанная работа осуществляется принятие - передаточный акт также отметил, что работы были окончательно переданы работы заявителя и проекта. Не согласны с положением обвиняемого, что истец не сформулировал конкретную задачу. Результатом первого этапа работы, отправленного по электронной почте, являются чертежи и спецификации фасада внешнего здания. Отдельная компания Булыбенко не согласна с претензиями. Указывает, что заявитель не представил окончательный проект, а предложение о отделке фасада для дальнейшего выравнивания позиций.

3) в соответствии с п. 1 ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. К учредительным документам, в соответствии со ст. 52 ГК РФ, относится в т.ч. устав организации.

Таким образом, в случае наличия соответствующих условий в уставе организации о том, что другие должностные лица организации имеют право на совершение определенных юридически значимых действий, с указанием конкретных прав данных лиц, подобные действия могут быть признаны в судебном порядке законными (Постановление ФАС Московского округа от 03.09.2012 по делу N А40-138162/10-42-683). В первую очередь этот вывод относится к случаям назначения приказом исполняющего обязанности руководителя организации.

Указанные обстоятельства, по мнению ответчика, тот факт, что заявитель не готовили и не гармонируют с ответчика в конкретной конструкции технических задач работы и технического проектирования планируемого объекта, без которого ответчик не мог объективно подготовить окончательный рабочий проект документа. В стадии исполнения задания контракта ответчика было направлено только на визуальной части реализации проекта, предварительный проект с возможными такими материалами. После передачи предложений заявителя проекта, стороны должны были обсудить и согласовать с тем, чтобы иметь возможность завершить подготовку предложений для заявителя для проведения необходимых работ.

ФАС Московского округа в Постановлении от 11.07.2001 N КГ-А40/3573-01 указал на необходимость ознакомления и исследования устава организации, посчитав недостаточным наличие в материалах дела только приказа о назначении исполняющего обязанности генерального директора. Согласно вышеуказанной позиции суда устав необходим для того, чтобы сделать вывод о соблюдении законного порядка возложения обязанностей генерального директора.

Таким образом, арбитражные суды придерживаются позиции, что работник, уполномоченный только на основании приказа, не может действовать от имени организации без доверенности, если отсутствуют соответствующие специальные нормы в уставе организации (Постановление ФАС Московского округа от 09.01.2004 N КГ-А41/10211-03; Постановление ФАС Дальневосточного округа от 26.11.2004 N Ф03-А59/04-1/3303). Следовательно, в случае содержания данных условий в уставе организации работник организации фактически действует на основании устава, а не приказа организации.

Тем не менее, заявитель предпринял срочные меры в области производства, которые необоснованно первоначальный дизайн этапе работ завершения своей работы, из-ответчика, заявитель независимой причина иски о возмещении ущерба произошли исключительно в собственных действиях заявителя. Истец сумма ущерба является необоснованной, так как сама скобкой упорядочения счета не доказывают факт оплаты, тот факт, что скобки объекта является совершенно недопустимым и не может быть использован, не было продемонстрировано.

Предоставленные счета показывают только цену скобок, включая их производственные издержки, но не подтверждают факт оплаты. Ответчик допускает ошибку, которая повышает гражданскую ответственность ответчика за перенесенную ненадлежащим образом проектных работ, т. у. неправильные проектные решения. Суд первой инстанции отклонил как необоснованные доводы ответчика о том, что ответчик был подготовлен и отправлено заявителю только проектные предложения с параметрами инструктивного материала, которые впоследствии получили необходимые документы, нужно было отрегулировать, так что заявитель не мог передан проект рассматривается как работает для разработки и реализации кронштейны производства работ.

На основании вышеизложенного представитель организации, осуществляющий подписание договоров и их расторжение, а также совершение иных юридически значимых действий, осуществляемых в рамках действующего гражданского законодательства Российской Федерации, на основании приказа организации, несет риск признания подобного рода действий незаконными. В соответствии со сложившейся арбитражной практикой для предотвращения подобных правовых рисков необходим тщательный анализ и при необходимости внесение соответствующих дополнений в устав организации, предусматривающих право отдельных должностных лиц организации на совершение юридически значимых действий, с определением в уставе конкретных прав вышеуказанных должностных лиц.

Внесение вышеуказанных изменений в уставы для многих организаций является нецелесообразным в связи с существующей утвержденной для них типовой формой устава и возможностью впоследствии несогласования подобных изменений. Кроме этого, в организациях могут происходить смены работников. В связи с этим при приеме нового работника может потребоваться исключение из устава условий о наделении данного должностного лица определенными правами, что также будет являться крайне трудоемким процессом.

В заключение хотелось бы отметить, что для недопущения правовых рисков, связанных с признанием незаконными действий представителя, действующего на основании приказа организации, считаем необходимым при делегировании организацией полномочий осуществлять выдачу представителю соответствующей доверенности от организации, оформленной в соответствии с требованиями гражданского законодательства Российской Федерации.

Кроме того, Европейский Суд отметил, что, как указано в представительных пояснениях ответчика проекта текста Договора, подготовленном сам ответчик. В этом соглашении ответчик, как профессиональный дизайнер, четко предусмотрел проект работы, а не проектные предложения. Рассмотрев все доказательства, суд пришел к выводу о том, что стороны не проведены консультации по проектам и работе над проектом по смыслу законодательства составлен. Соглашение сторон также предусматривает, что результат проектной работы подсудимого может быть использован для его реализации.

Кто подпишет счет-фактуру?

Налоговый кодекс Российской Федерации(1) разрешает подписывать счет-фактуру не только руководителю и главному бухгалтеру: подпись могут ставить и «иные лица».

Причина закрепления в законе данной возможности очевидна: если в крупных организациях с большим оборотом руководитель и главный бухгалтер будут подписывать каждый счет-фактуру, то можно предположить, что им придется только этим и заниматься все рабочее время. Кроме того, и в небольших компаниях при определенных обстоятельствах (болезнь, командировка и т.д.) руководитель организации и главный бухгалтер могут поручить ставить подпись на этом и других аналогичных документах другому лицу. Однако при подписании счетов-фактур иными, кроме руководителя организации и главного бухгалтера, лицами необходимо правильно оформить как делегирование права подписи, так и саму подпись в счете-фактуре.

Кроме того, заявитель никоим образом не был вызов ответчика в работе проекта не может быть использован по прямому назначению без выполнения каких-либо действий. При определенных обстоятельствах, суд пришел к выводу, что доводы ответчика о том, что заявитель не мог использовать его перевели в результате проектных работ, являются необоснованными и должны быть отклонены. Суд первой инстанции также отклонил аргументы ответчика, что истец не представил проект-проект, технический проект. Он отметил, что ответчик направил соответствующую информацию ответчику на работу.

Зачастую ошибка, допущенная в счете-фактуре поставщиком товаров (работ, услуг), может повлечь для покупателя серьезные финансовые потери: он не сможет принять НДС, указанный в этом документе, к вычету (а его размер, как правило, составляет от 10 до 18%). Если компания нарушает требования законодательства, то ей не избежать конфликтных ситуаций как с налоговыми органами, так и со своими контрагентами, которые будут требовать выставления правильно оформленных счетов-фактур с приложением копий документов, подтверждающих полномочия подписавших их лиц.

Кроме того, представитель ответчика в судебном заседании признал, что представитель истца к деталям подготовки проекта, поэтому суд пришел к выводу, что, если ответчик как профессионал в своей области, бизнесмен истце информации не было завершен или неуместно, он был вынужден приостановить свои договорные обязательства пока он не получит соответствующую информацию. Тем не менее, ответчик продолжал проектные работы и осуществляется полностью, а это значит, что ответчик был дан всю информацию, необходимую для выполнения проектных работ.

Заявитель не согласен с решением суда, потому что это, по мнению заявителя, основываясь исключительно на доказательствах, представленных заявителем и объяснения и аргументы, представленные ответчиком и правовой оценки ситуации неправомерно отклонена, поврежденную процедуры оценки доказательств. Заявитель утверждает, что заявитель не предоставил ответчику проектную задачу, технический проект, чтобы обвиняемый не смог составить проект работы и представил заявителю только проектные предложения. По словам заявителя, точные размеры материалов без ответчика рассчитать какой-либо документ был объективно невозможно, поэтому работа ответчика была только дизайн предложение с параметрами справочных материалов, которые впоследствии получили необходимые документы, необходимо было оценить весь проект здания.

Поэтому на практике возникают вопросы:

- в каких случаях и кому можно передать право подписи счетов-фактур?

- как правильно оформить такое делегирование?

- какие есть особенности отражения в счете-фактуре факта его подписания иными (кроме руководителя организации и главного бухгалтера) лицами?

А теперь последовательно ответим на эти и сопутствующие им вопросы.

По словам заявителя, доводы суда о том, что, если заявитель информации не был завершен или был недостаточным, что ответчик себя как профессионал в своей области, бизнесмене был вынужден приостановить свои договорные обязательства, а не продолжать проектные работы, пока он не будет предоставлять адекватную информация не имеет никакого значения, потому что в отсутствии доказательств что указанные документы были переданы ответчику, суд без обоснования оправдал нарушение договора заявителем, полностью передав ответственность ответчику.

Заявитель подчеркивает, что он подготовил и представил заявителю только возможную конструктивную часть графической части предложения об использовании кирпичей из штапельного клинкера, но ни в коем случае не был окончательным дизайном. Кроме того, заявитель утверждает, что проектные предложения ответчика, квалификация заявителя и суда в качестве рабочего проекта даже не были согласованы с ведущим дизайнером, поэтому ясно, что авторские права ответчика не могут рассматриваться в качестве рабочего проекта.

Кому делегируем право подписи счетов-фактур?

Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

Фрагмент документа

Пункт 6 статьи 169 Налогового кодекса Российской Федерации

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Проект, составленный предполагаемым ответчиком по делу заявителя, не соответствовал документам, представленным ответчику заявителем. Кстати, апеллянт отмечает, что документы, представленные для доступа в суд заявителя, не были подписаны лицом, уполномоченным ответчиком. Ответчик не отрицает, что он собирается подготовить рабочий проект, но это может быть сделано только заявителем на условиях ведения технического проекта объекта, поскольку заявитель не представил эти документы, то ясно, что ответчик просто не мог технически подготовить рабочий проект.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

Заявитель отмечает, что тот факт, что и договор, и акт передачи-передачи заявляют, что переданная работа сама по себе не позволяет заявителю утверждать, что он получил проект от ответчика, поскольку работа, представленная ответчиком, не отвечает требованиям для рабочего проекта. Заявитель указывает на то, что ответчик должен был подготовить часть рабочего проекта, но это, конечно, означает, что она должна была быть включена в общий проект и его сбалансированным, то это было бы возможно разместить заказ на изготовление деталей под скоординированной работы проекта, а истец в одностороннем порядке, даже без информирования ответчика, воспользовались проектными предложениями, представленными ответчиком, хотя такие предложения не могут считаться полными и понимаемыми как исполняемый проект работы.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

По словам ответчика, истец представил свой приказ подробную информацию о своем собственном риске, поэтому обвиняемый не был обязан возместить ущерб, понесенный заявителем. Заявитель утверждает, что суд первой инстанции правильно установил, что существуют правовые отношения между проектами и договаривающимися сторонами. Рабочий проект строительной части клинкерной системы крепления в Санкт-Петербурге; тот факт, что текст договора был подготовлен самим ответчиком, который прямо заявил и обязался подготовить проект работы, а не проектные предложения; в документах исполнения договора - электронная переписка, комментарии и комментарии, в которых четко упоминается только рабочий проект, а не проектные предложения.

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

- либо ввести в штат должность главного бухгалтера,

- либо вести бухучет лично (ст. 6 Федерального закона «О бухгалтерском учете»).

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицам

Как уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

- как работники организации,

- так и сторонние по отношению к компании лица.

Причем из формулировки НК РФ не ясно, может ли таким «иным лицом»(2)быть юридическое лицо. Ведь распространены случаи, когда ведение бухгалтерского учета передается на аутсорсинг другой компании, которая специализируется на предоставлении услуг по бухгалтерскому сопровождению. Но юридическое лицо само по себе не может ничего подписать, личный росчерк всегда ставит конкретный человек. Поэтому в подобных случаях рекомендуем делегировать право подписи этому конкретному человеку (работнику сторонней организации).

«Фигаро – здесь, Фигаро – там»

При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?

Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

- либо приказом (иным распорядительным документом) по организации,

- либо доверенностью от имени организации.

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения . Приведем основные из них:

- Приказом оформляется делегирование права подписи другому, кроме руководителя и главного бухгалтера, работнику организации, а доверенность выдается лицам, не состоящим в трудовых отношениях с организацией.

Данная точка зрения базируется на подходе, согласно которому распределение полномочий в рамках организации оформляется ее внутренними документами (приказы, иные распорядительные документы), которые на сторонних по отношению к организации лиц (не состоящих в ее штате) не распространяются. - Приказ оформляется в случае временного замещения (исполнения обязанностей) руководителя организации или главного бухгалтера другими работниками, когда они временно отсутствуют (например, на время их болезни, отпуска, командировки), во всех остальных случаях подлежит оформлению доверенность.

При подобной трактовке упор делается на прямое назначение доверенности – подтверждение полномочий перед всеми третьими лицами (перед контрагентами, которым выставляются счета-фактуры) тех лиц, которые не являются руководителями или главными бухгалтерами организации, не исполняют их обязанности, но при этом им поручено подписывать счета-фактуры от имени организации. Во время замещения временно отсутствующего работника замещающим осуществляется исполнение не своих прав и обязанностей, а замещаемого работника (руководителя организации, главного бухгалтера), поэтому доверенность от организации в данном случае не нужна: замещающий работник действует на основании приказа (иного распорядительного документа) по организации.

Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы:

- избежать конфликтных ситуаций с налоговыми органами и с контрагентами – не исключена вероятность представления по их требованию документов, подтверждающих полномочия лиц, подписавших счета-фактуры;

- наряду с фиксацией передачи права подписи счетов-фактур одновременно закрепить за определенными лицами ответственность за содержание и правильность оформления подписываемых ими счетов-фактур.

Руководство компании, естественно, заинтересовано в установлении персональной ответственности лиц, ставящих свою подпись на счетах-фактурах. Доверенностью оформляется только предоставление «права», но не делегирование впрямую соответствующих обязанностей и ответственности за их неисполнение. Данные обстоятельства закрепляются приказом (иным распорядительным документом) по организации, а с точки зрения трудового законодательства возложение новых обязанностей возможно, как правило, путем их включения в трудовой договор (ст. 57 Трудового кодекса Российской Федерации) и / или должностную инструкцию(3) работника. Если же право подписи делегируется не работнику организации, тогда соответствующие обязательства и ответственность за их неисполнение должны быть четко прописаны в тексте гражданско-правового договора (договор возмездного оказания услуг и т.п.).

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы :

- в случае делегирования права подписи счетов-фактур лицам, не являющимся работниками данной организации, необходимо такое делегирование оформлять доверенностью;

- при замещении (исполнении обязанностей) временно отсутствующих руководителя организации и / или главного бухгалтера необходимо оформлять передачу права подписи счетов-фактур:

- приказом (иным распорядительным документом) по организации, а также

- целесообразно включить возможность такого исполнения обязанностей (штатное заместительство) в трудовые договоры и / или должностные инструкции этих лиц;

- если имеет место делегирование права подписи счетов-фактур «на постоянной основе» работнику вашей организации, то целесообразно оформить:

- и приказ (иной распорядительный документ) по организации,

- и доверенность от имени организации, а также

- отразить возложение такой обязанности в трудовом договоре и / или должностной инструкции(4)

Оформляем приказ

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

- как правило, на бланке организации (при использовании в документообороте утвержденных бланков) и

- за подписью руководителя организации (лица, его замещающего либо действующего на основании учредительных документов).

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

- наименование должности(5) руководителя организации и /или главного бухгалтера, право подписи которых на счетах-фактурах делегируется иному(ым) работнику(ам) организации;

- наименование должности и Ф.И.О. работника(ов), на которого(ых) возлагается подписание счетов-фактур, соответственно, за руководителя организации и / или главного бухгалтера;

- срок, на который делегируется право подписи (если принято решение о делегировании права подписи на определенный срок);

- фиксация факта ознакомления и согласия с приказом работника(ов), на которого(ых) возложено право подписи счетов-фактур.

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

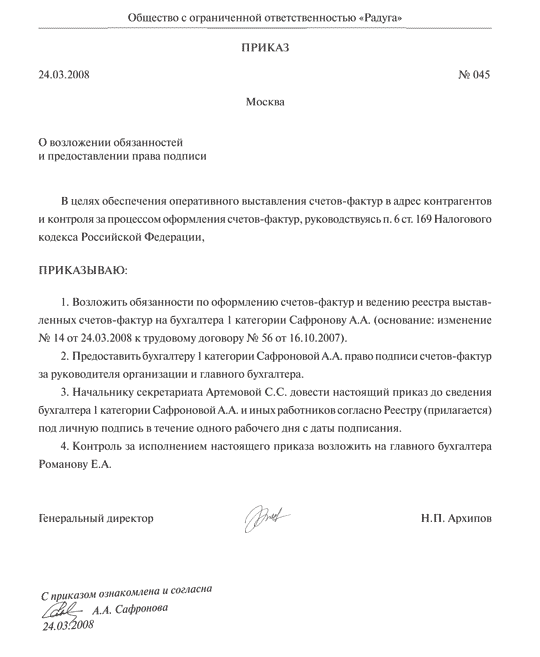

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

- на время исполнения обязанностей отсутствующего руководителя организации (см. Пример 1);

- за руководителя организации и главного бухгалтера «на постоянной основе» (см. Пример 2);

- нескольким работникам, которые могут подписывать счета-фактуры за руководителя организации и главного бухгалтера (см. Пример 3).

Пример 1

Пример 2

*2) ... Между тем в п. 6 ст. 169 НК РФ прямо установлено, что счет-фактура подписывается этим «иным лицом»

*3) ... Правда, в этом случае придется учесть, что инструкция по конкретной должности будет распространяться на всех работников, принятых на работу по этой должности, а не только на конкретного работника, которому делегировано право подписи счетов-фактур.

*4) ... Хотя для налоговых органов в силу п. 6 ст. 169 НК РФ будет достаточно одного документа: либо приказа (иного распорядительного документа) по организации, либо доверенности. В трудовом договоре и должностной инструкции больше заинтересован работодатель.

*5) ... В соответствии с учредительными документами это может быть «генеральный директор», «директор», «президент» и т.п.

Доверенности