Пенсионный фонд не примет с отрицательными суммами начисленных страховых взносов. Рассмотрим, как избежать этого в программе "1С".

В каких случаях суммы начисленных страховых взносов могут оказаться отрицательными? Как правило, эта ситуация возникает при удержании с увольняемого работника суммы излишне выплаченных отпускных за неотработанные дни.

Если размер отпускных, подлежащих удержанию, превысит зарплату за последний месяц работы, итоговая сумма начислений окажется отрицательной и суммы начисленных страховых взносов за этот месяц тоже будут со знаком "минус".

Рассмотрим, как это исправить в программе "1С: Зарплата и управление персоналом 8 редакция 2.5". Последовательность операций покажем на примере.

Специализированный офис - это учебное помещение, оборудованное необходимой оргтехникой и оргтехникой. Должны быть принтер, сканер, мультимедиа, телефон, факс, а для каждого ученика - рабочее место с компьютером, Интернетом, компьютерным оборудованием, соответствующим программным обеспечением для обработки текстов, электронными таблицами, базой данных, программным обеспечением для оплаты труда, распространяемых государственным управлением, и соответствующих видеороликов. Необходимо предоставить необходимое количество образцов первичных учетных документов, регистров и форм учета, используемых в деловой практике.

Как отражается информация об излишне выплаченных отпускных

Работница ЗАО "Дельтаон" Е.И. Акимова уволилась 20 мая 2013 г. На дату увольнения неотработанными остались семь календарных дней отпуска, оплаченного сотруднице авансом. Сумма излишне составила 14 573,79 руб. (рис. 1 на с. 59).

Рисунок 1

Других начислений за май Е.И. Акимова не имеет (сотрудница находилась в отпуске без сохранения зарплаты).

Специализированный офис - это учебное помещение, оборудованное необходимой оргтехникой и оргтехникой. Должны быть принтер, сканер, мультимедиа, телефон, факс, а для каждого ученика - рабочее место с компьютером, Интернетом, компьютерным оборудованием, соответствующим программным обеспечением для обработки текстов, электронными таблицами, базой данных, программным обеспечением для оплаты труда, распространяемых государственным управлением, и соответствующих видеороликов. Необходимо предоставить необходимое количество образцов первичных учетных документов, регистров и форм учета, используемых в деловой практике.

Страховые взносы с минусом

За май 2013 г. в документе "Расчет страховых взносов" (интерфейс "Расчет зарплаты" меню "Налоги и взносы" - "Начисление страховых взносов") начислены отрицательные страховые взносы (рис. 2).

Расчет при увольнении сотрудника. Вкладка "Оплата"

Рисунок 2

Нам нужно таким образом преобразовать суммы страховых взносов, начисленные со знаком "минус", чтобы Пенсионный фонд принял индивидуальные сведения по форме СЗВ-6-4 по уволенной работнице без фиксации ошибки.

Корректировку следует выполнять после формирования проводок за текущий месяц.

Переносим отрицательные значения в месяц с превышающими их положительными значениями

В программе "1С: Зарплата и управление персоналом 8 редакция 2.5" есть возможность перенести отрицательные суммы страховых взносов в один из ближайших прошлых месяцев текущего отчетного периода, в котором сумма начисленных страховых взносов превышала отрицательные значения страховых взносов, начисленных в последнем месяце работы.

Примечание. Перенос в данном случае представляет собой операцию, которая не отражается в бухгалтерском или налоговом учете. Она носит исключительно вспомогательный характер.

Определяем подходящий прошлый месяц

У Е.И. Акимовой таким месяцем был март 2013 г. Это видно из документа "Начисление страховых взносов" за март (рис. 3).

Документ "Начисление страховых взносов" за март

Рисунок 3

Переносим и плюс, и минус

Для переноса отрицательных страховых взносов из последнего отработанного месяца (май 2013 г.) в март используем документ "Корректировка учета по НДФЛ, страховым взносам и ЕСН" (интерфейс "Расчет зарплаты организаций" меню "Налоги и взносы" - "Корректировка учета по НДФЛ и страховым взносам").

Для переноса необходимо создать новый документ. Обратите внимание: его создают, когда проводки за месяц уже сформированы.

На вкладке "Страховые взносы" нужно заполнить:

- показатель "Учет доходов" - это величина облагаемой базы для начисления страховых взносов;

- показатели "Исчислено страховых взносов в ПФР, ФСС, ФОМС" (по каждому фонду соответственно) - суммы начисленных страховых взносов.

При этом добавим две строки по нашей работнице:

- за март - с отрицательными значениями;

- май - с положительными (рис. 4).

Документ "Корректировка учета по НДФЛ, страховым взносам"

Рисунок 4

Корректируем отчетность в ПФР

После переноса данных следует подать в ПФР корректирующие формы отчетности:

- РСВ-1 ПФР;

- индивидуальные сведения.

Корректирующая форма РСВ-1 ПФР

Для создания корректирующей формы РСВ-1 ПФР за I квартал 2013 г. в интерфейсе "Расчет зарплаты" меню "Отчеты" - "Регламентированные отчеты" добавляем новый отчет, указав тип расчета "корректирующий". И заполняем его с учетом произведенного переноса (рис. 5).

Отчет по форме РСВ-1 ПФР

Рисунок 5

В сформированном отчете будут учтены выполненные корректировки. Корректирующую форму РСВ-1 ПФР можно выгрузить и передать в фонд в любое время по мере ее готовности.

Готовим корректирующие индивидуальные сведения

Корректирующие индивидуальные сведения подаются вместе с исходными формами персонифицированной отчетности за следующий отчетный период.

При этом корректировки вносятся в отчетность по формам, которые действовали в отчетном периоде, за который вносятся изменения. За I квартал 2013 г. - в форме СЗВ-6-4 (Письмо ПФР от 23.05.2011 N 08-25/5577).

Для создания корректирующей формы СЗВ-6-4 в интерфейсе "Кадровый учет организаций" меню "Персонифицированный учет" - "Подготовка данных ПФР" в документе "Подготовка данных для передачи в ПФР" необходимо добавить дополнительную пачку СЗВ-6-4 (рис. 6 на с. 63).

Подготовка данных для передачи в ПФР. Добавление СЗВ-6-4

![]()

Рисунок 6

Для добавленной пачки форм СЗВ-6-4 необходимо выставить признак "Корректирующие" (рис. 7).

Установка реквизитов

Рисунок 7

Затем в состав добавленной пачки форм СЗВ-6-4 необходимо добавить запись по уволенной в мае сотруднице (рис. 8).

Добавление записи

Рисунок 8

После добавления записи по сотруднику необходимо перезаполнить показатели облагаемой базы и суммы страховых взносов (рис. 9).

Перезаполнение показателей облагаемой базы и суммы взносов

Рисунок 9

После нажатия кнопки "Перезаполнить доходы и взносы" будет заполнена табличная часть заработка по месяцам. Программа автоматически изменит и уплату взносов. Но в нашем случае величина уплаченных страховых взносов не изменилась. Поэтому необходимо в поле "Уплачено" установить значения исходной формы, а суммы в полях "Доуплачено" обнулить (рис. 10).

Корректировка уплаченных взносов

Рисунок 10

Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками

Для корректного распределения суммы уплаченных взносов необходимо внести изменения в исходные сведения. Это можно сделать разными способами. Покажем один из них.

Перейдем к подготовке данных за I квартал 2013 г., установив нужный период в поле "Отчетный период" (рис. 11). В карточке пачки АДВ-6-2 текущего периода, открыв ее по двойному щелчку мыши, нужно снять признак "Передано в ПФР" (рис. 11).

Отмена принятия в ПФР ведомости АДВ-6-2

Рисунок 11

Теперь появится возможность добавить к этой ведомости АДВ-6-2 новую пачку СЗВ-6-4. Оставляем у нее признак "Исходная" и вносим запись по Е.В. Акимовой с суммами уплат, соответствующими скорректированным суммам начислений (рис. 12).

Корректировка уплаченных взносов за прошлый период

Рисунок 12

Исправляем уплаченные суммы страховых взносов.

После этого снова устанавливаем флажок "Передано в ПФР" в карточке ведомости АДВ-6-2 и переходим к данным за полугодие.

Устанавливаем курсор на исходной пачке форм СЗВ-6-4 с данными уволенной сотрудницы и нажимаем кнопку "Перезаполнить доходы и взносы".

В результате суммы уплаченных страховых взносов по пачке СЗВ-6-4 пересчитываются с учетом внесенных корректировок.

После выполнения данных действий можно в обычном порядке выгрузить данные и напечатать персонифицированные отчетные формы для Пенсионного фонда за I полугодие 2013 г.

Внимание! На практике могут встречаться более сложные случаи, чем приведенные в данной статье. При возникновении проблем с вводом корректировок за предыдущие периоды рекомендуем обратиться к специалистам.

Декабрь 2013 г.

Порядок расчета фиксированных страховых взносов за 2014 и 2015, 2016 год

Сумма взноса в ПФР = МРОТ * 12 * 26 %

Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда):

- 5554 рублей в 2014 году

- 5965 рублей в 2015 году

- 6204 рублей в 2016 году

Таким образом, суммы страховых взносов равны:

- За 2016 год - 23 153,33 руб.

- За 2015 год - 22 261,38 руб.

- За 2014 год - 20 727,53 руб.

Также, начиная с 2014 года при получении более 300 000 рублей дохода за год , ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000р. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

НО Законодательно предусмотрено ограничение суммы страховых взносов в ПФР . Страховые взносы не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. То есть, на 2014 год максимальный размер взносов в ПФР составляет 138 627,84 руб. (5554 х 8 х 26% х 12).

Расчет страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. Формула для расчета:

МРОТ × М × Тариф + МРОТ × Д/П × Тариф

- М & количество полных месяцев деятельности ИП в отчетном году;

- Д & количество дней в неполном месяце (день регистрации / прекращения деятельности включать НУЖНО);

- П & количество календарных дней в этом месяце;

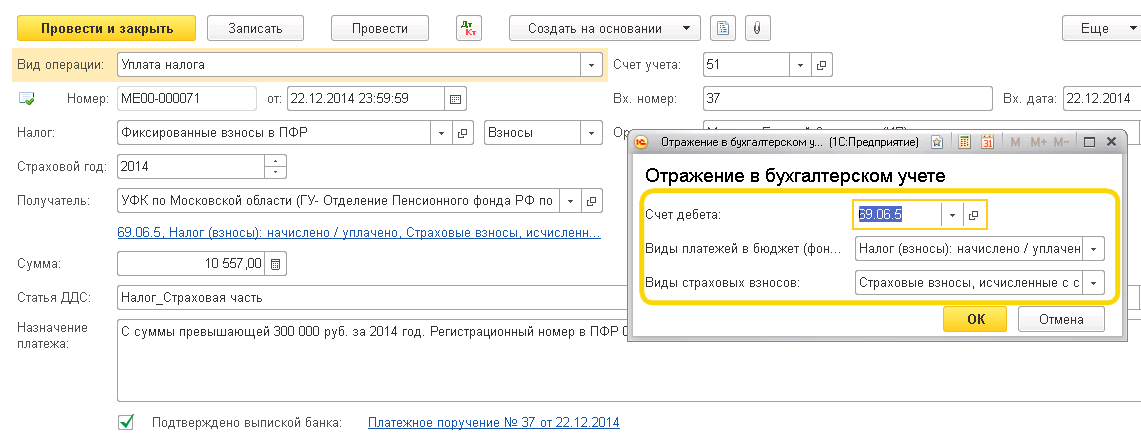

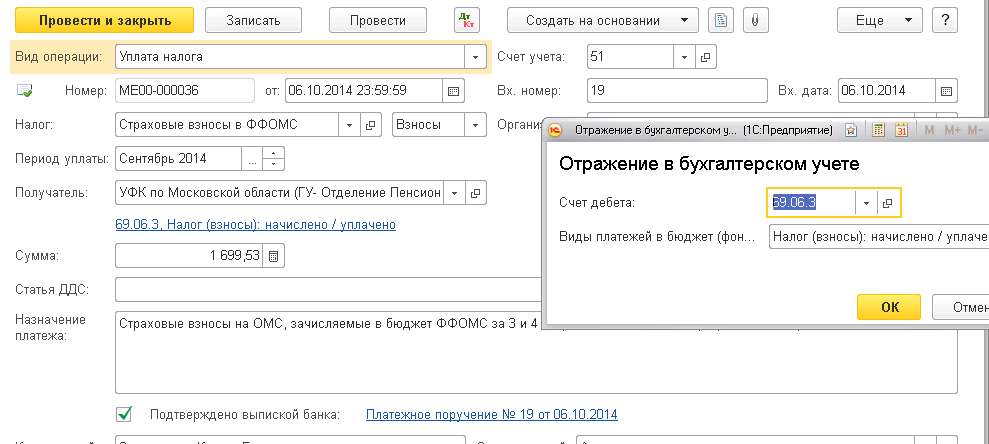

В программе 1С для отражения уплаты и начисления за себя фиксированных взносов и доп. взносов никаких специальных настроек делать не нужно.

В плане счетов ИП для расчетов с бюджетом предусмотрены:

- ПФР - специальный субсчет 69.06.5 «Обязательное пенсионное страхование предпринимателя»

- ФОМС - субсчет 69.06.3 «Взносы в ФОМС».

Главное необходимо правильно заполнять документ "Списание с расчетного счета":

Фиксированные страховые взносы

его проводка:

И с доходов свыше 300 000 тыс. руб. Вид страховых взносов установите как: Страховые взносы, исчисленные с суммы дохода

Проводка будет такой:

Для ФОМС:

Проводка

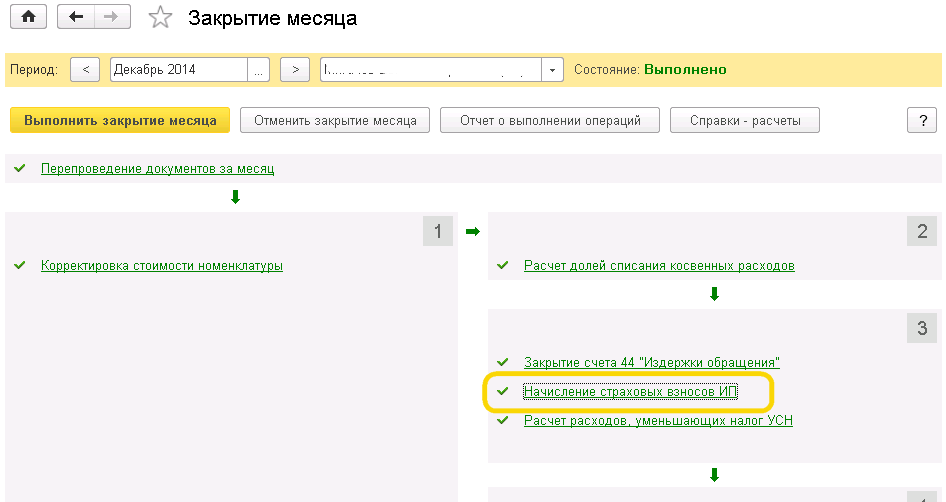

При квартальной процедуре Закрытия месяца будет выполнена регламентная операция «Начисление страховых взносов ИП»

Закрытие месяца - Операция "Начисление страховых взносов ИП" о тражает уплаченные в течение года страховые взносы в бухгалтерском и налоговом учете. Операция выполняется раз в год или раз в квартал в зависимости от применяемой системы налогообложения и наличия наемных работников. В случае применения общей системы налогообложения или упрощенной системы с объектом налогообложения «доходы, уменьшенные на величину расходов», сумма уплаченных страховых взносов отражается в налоговом учете в составе расходов.

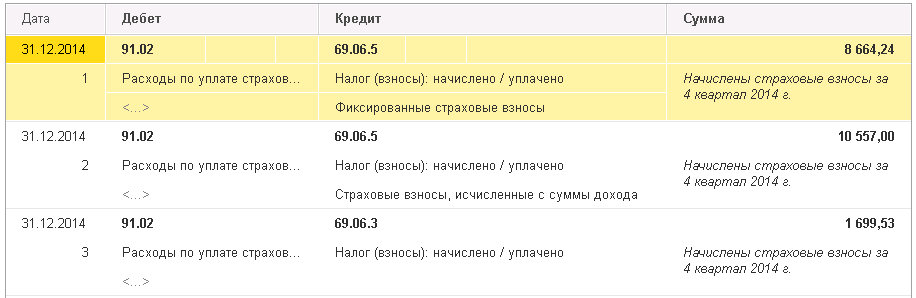

Она создаст следующие проводки начисления страховых взносов ИП:

И главное помните: Фиксированные взносы нужно оплатить до 31 декабря , дополнительные(свыше 300т.р.) до 01 Апреля следующего года за отчетным!

Налоги и платежи